Kế toán nguyên vật liệu, công cụ dụng cụ tại công ty xây dựng Chi tiết

Mẹo Hướng dẫn Kế toán nguyên vật tư, công cụ dụng cụ tại công ty xây dựng Mới Nhất

You đang tìm kiếm từ khóa Kế toán nguyên vật tư, công cụ dụng cụ tại công ty xây dựng được Update vào lúc : 2022-04-20 20:37:05 . Với phương châm chia sẻ Bí kíp về trong nội dung bài viết một cách Chi Tiết 2022. Nếu sau khi Read tài liệu vẫn ko hiểu thì hoàn toàn có thể lại phản hồi ở cuối bài để Mình lý giải và hướng dẫn lại nha.

Sau đấy là mẫu Khóa luận tốt nghiệp Kế toán với đề tài là Kế toán nguyên vật tư tại Công ty xây dựng thương mại. Hy vọng đề tài Khóa luận tốt nghiệp này sẽ hỗ trợ những bạn có thêm tài liệu tìm hiểu thêm khi viết Khóa luận tốt nghiệp của tớ. Một số tài liệu có phí, những bạn click more nội dung dưới nội dung bài viết để biết phương pháp tải nhé. Nếu những bạn có nhu yếu tương hỗ viết Khóa luận tốt nghiệp, những bạn hoàn toàn có thể tìm hiểu thêm quy trình, và bảng giá viết đề tài khóa luận tại nội dung bài viết này.

Nội dung chính- 1. Khái niệm nguyên vật tư

- 2. Đặc điểm của nguyên vật tư

- *Đặc điểm của ngành xây dựng ảnh hưởng đến kế toán NVL

- 3. Phân loại nguyên vật tư xây dựng

- 3.1 Phân loại theo nhóm nguyên vật tư

- 3.2 Phân loại theo hiệu suất cao nguyên vật tư

- 4. Mã hoá nguyên vật tư

- 5. Vị trí & trách nhiệm của kế toán nguyên vật tư

Bảng giá ==>> Dịch Vụ Viết Thuê khóa luận tốt nghiệp

KHO 999+ ==> Khóa luận tốt nghiệp Kế toán

MỞ ĐẦU Những năm qua cùng với quy trình tăng trưởng kinh tế tài chính, cùng với việc thay đổi thâm thúy của cơ chế kinh tế tài chính, khối mạng lưới hệ thống kế toán Việt nam đang không ngừng nghỉ được hoàn thiện và tăng trưởng góp thêm phần tích cực vào việc tăng cường và nâng cao chất lượng quản trị và vận hành tài chính vương quốc, quản trị và vận hành doanh nghiệp. Trong nền kinh tế thị trường tài chính thị trường toàn bộ mọi doanh nghiệp đều quan tâm đến yếu tố là sản xuất và marketing thương mại có hiệu suất cao, bảo toàn và tăng trưởng vốn để tạo tiền đề cho tái sản xuất cả chiều rộng lẫn chiều sâu. Kế toán là một bộ phận quan trọng có vai trò tích cực trong việc quản trị và vận hành, điều hành quản lý và trấn áp những hoạt động và sinh hoạt giải trí sinh hoạt tài chính doanh nghiệp.Tăng thu nhập cho doanh nghiệp và đời sống người lao động không ngừng nghỉ được cải tổ. Trong quy trình sản xuất những doanh nghiệp phải chi ra cho những ngân sách sản xuất gồm có ngân sách nguyên vật tư, công cụ dụng cụ ngân sách khấu hao máy móc thiết bị, ngân sách tiền lương… Mà nguyên vật tư là một trong ba yếu tố cơ bản của quy trình sản xuất thể hiện dưới dạng vật hoá, nó là cơ sở vật chất cấu thành nên thực thể của thành phầm, hơn thế nữa ngân sách nguyên vật tư thường chiếm tỷ trọng lớn trong tổng ngân sách sản xuất. Vì vậy việc quản trị và vận hành nguyên vật tư là công tác thao tác không thể thiếu được trong khâu quản trị và vận hành sản xuất marketing thương mại của những doanh nghiệp sản xuất ở toàn bộ những khâu, từ khâu thu mua dữ gìn và bảo vệ, dự trữ đến khâu sử dụng. Cùng với việc tăng trưởng chung của nền kinh tế thị trường tài chính Nghành xây dựng cơ bản luôn không ngừng nghỉ lỗ lực phấn đấu và là một nghành mũi nhọn. Tuy nhiên trong thời hạn vừa qua, góp vốn đầu tư XDCB còn biểu lộ tràn ngập thiếu triệu tập khu công trình xây dựng dở dang, nhiều tiêu tốn lãng phí lớn, thất thoát vốn… Cần được khắc phục trong tình hình do việc tăng cấp cải tiến cơ cấu tổ chức triển khai góp vốn đầu tư, tăng cường quản trị và vận hành ngặt nghèo trong nghành nghề xây lắp để nâng cao hiệu suất cao kinh tế tài chính riêng với XDCB trở thành 2. Chuyên đề thực tập tốt nghiệp Nguyễn Thành Chung yêu cầu cấp thiết. Trong nghành xây dựng cơ bản, nguyên vật tư và công cụ, dụng cụ có chủng loại rất phong phú, phong phú Việc tổ chức triển khai kế toán nguyên vật tư một cách khoa học, hợp lý có ý nghĩa thiết thực và hiệu suất cao trong việc quản trị và vận hành và trấn áp tài sản của doanh nghiệp. Hơn nữa còn trấn áp một cách có hiệu suất cao ngân sách và giá tiền thành phầm, đồng thời tương hỗ cho việc tổ chức triển khai kế toán, tập hợp ngân sách sản xuất marketing thương mại đảm bảo yêu cầu quản trị và vận hành và nâng cao hiệu suất cao sản xuất marketing thương mại của doanh nghiệp. Qua thuở nào gian thực tập tại công ty thiết kế xây dựng, em nhận thức được vai trò của vật tư, và những yếu tố bức xúc xung quanh việc hạch toán vật tư, em đã đi sâu vào nghiên cứu và phân tích chuyên đề: “Hoàn thiện công tác thao tác kế toán nguyên vật tư và công cụ dụng cụ tại Công ty Cp xây dựng và thương mại127” Chuyên đề thực tập tốt nghiệp của em gồm những nội dung sau: Chương I: Cơ sở lý luận về công tác thao tác kế toán NVL, CCDC trong những doanh nghiệp sản xuất Chương II: Thực trạng công tác thao tác kế toán NVL, CCDC tại công ty Cp xây dựng và thương mại 127. Chương III: Một số giải pháp hoàn thiện công tác thao tác hạch toán NVl, CCDC tại công ty Cp xây dựng và thương mại 127. Em xin chân thành cảm ơn cô giáo Trần Thị Mẽ và toàn thề cán bộ công nhân viên cấp dưới công ty Cp xây dựng và thương mại 127 đã hỗ trợ sức em hoàn thành xong quy trình thực tập này và làm báo cáo thực tập này! Với những hạn chế nhất định về kiến thức và kỹ năng lý luận và thực tiễn, báo cáo tốt nghiệp của em còn nhiều hạn chế. Em rất mong nhận được sự góp ý kiến của những thầy cô và những bạn. 3. Chuyên đề thực tập tốt nghiệp Nguyễn Thành Chung Em xin chân thành cảm ơn! CHƯƠNG I CƠ SỞ LÝ LUẬN VỀ CÔNG TÁC KẾ TOÁN NGUYÊN VẬT LIỆU VÀ CÔNG CỤ DỤNG CỤ TRONG CÁC DOANH NGHIỆP SẢN XUẤT I. Khái niệm, điểm lưu ý, phân loại và nhìn nhận vật tư, CCDC. 1.1. Khái niệm Vật liệu là một trong những yếu tố cơ bản của quy trình sản xuất marketing thương mại, tham gia thường xuyên và trực tiếp vào quy trình sản xuất thành phầm, ảnh hưởng trực tiếp đến chất lương của thành phầm được sản xuất. Vật liệu là đối tượng người dùng lao động nên có những đặc đIểm: tham gia vào một trong những chu kỳ luân hồi sản xuất, thay đổi hình dáng ban đầu sau quy trình sử dụng và chuyển toàn bộ giá trị vào giá trị của thành phầm được sản xuất ra. Thông thường trong cấu trúc của giá tiền thành phầm thì ngân sách về vật tư chiếm tỷ trọng khá lớn, nên việc sử dụng tiết kiệm chi phí vật tư và sử dụng đúng mục tiêu, đúng kế hoạch có ý nghĩa quan trọng trong việc hạ thấp giá tiền thành phầm và thực thi tốt kế hoạch sản xuất marketing thương mại. Công cụ dụng cụ là nhiều chủng loại tư liệu lao động được sử dụng cho những hoạt động và sinh hoạt giải trí sản xuất marketing thương mại rất khác nhau nhưng không đủ tiêu chuẩn trở thành tàI sản cố định và thắt chặt. 1.2 Đặc điểm Trong những doanh nghiệp sản xuất nguyên vật tư sẽ là đối tượng người dùng lao động hầu hết được tiến hành gia công chế biến ra thành phầm. Nguyên vật tư có những điểm lưu ý hầu hết sau: – Tham gia vào từng chu kỳ luân hồi sản xuất để sản xuất ra thành phầm mới thường không giữ lại hình thái vật chất ban đầu. – Giá trị nguyên vật tư sản xuất cũng khá được chuyển toàn bộ vào giá tri thành phầm do nó sản xuất ra thành phầm

4. Chuyên đề thực tập tốt nghiệp Nguyễn Thành Chung – Nguyên vật tư có thật nhiều chủng loạivà thường chiểm tỉ trọng lớn trong ngân sách sản xuất. – Để đảm bảo yêu cầu sản xuất doanh nghiệp phải thường xuyên tiến hành thu mua, dự trữ và quản trị và vận hành ngặt nghèo chúng về mặt số

Kế toán nguyên vật tư trong công ty xây dựng là khâu quan trọng để doanh nghiệp hạch toán ngân sách, dự trù gói thầu xây dựng,… Góp phần đắc lực trong việc hạ giá tiền, tăng lợi nhuận cho doanh nghiệp.

Kế toán vật tư xây dựng trong doanh nghiệp

Kế toán vật tư xây dựng trong doanh nghiệp 1. Khái niệm nguyên vật tư

Nguyên vật tư trong doanh nghiệp là những đối tượng người dùng lao động mua ngoài hoặc tự chế biến dùng cho mục tiêu sản xuất marketing thương mại của doanh nghiệp. Trong số đó vật tư là những nguyên vật tư đã trải qua chế biến. Vật liệu được phân thành vật tư chính, vật tư phụ và nguyên vật tư gọi tắt là nguyên vật tư.

Vật liệu là những đối tượng người dùng lao động thể hiện dưới dạng vật hoá, là một trong ba yếu tố cơ bản của quy trình sản xuất, là cơ sở vật chất hình thành nên thực thể của thành phầm.

Vật liệu xây dựng là bất kỳ vật tư nào được sử dụng cho mục tiêu xây dựng cho những tòa nhà và khu công trình xây dựng. Các nguyên vật tư tới từ tự nhiên, ví như đất, đá, cát và gỗ,….

=> Ngoài những nguyên vật tư tự nhiên, nhiều thành phầm tự tạo nên sử dụng cho xây dựng cũng khá được gọi là vật tư xây dựng như

gạch, ống nước, cống xi-măng, cốt thép,…

2. Đặc điểm của nguyên vật tư

– Nguyên vật tư chỉ tham gia vào một trong những chu kỳ luân hồi marketing thương mại

– Khi tham gia vào quy trình sản xuất marketing thương mại chúng bị tiêu tốn toàn bộ hoặc bị thay đổi hình thái vật chất ban đầu để tạo thành hình thái sản xuất vật chất của thành phầm.

– Nguyên vật tư thuộc tài sản lưu động, giá trị NVL thuộc vốn lưu động dự trữ và thường chiếm tỷ trọng lớn trong ngân sách sản xuất cũng như trong giá tiền thành phầm.

– Nguyên vật tư khi tham gia vào từng chu kỳ luân hồi sản xuất và chuyển hóa thành thành phầm, do đó giá trị của nó là một trong những yếu tố hình thành nên giá tiền thành phầm.

- Về mặt giá trị: Giá trị của nguyên vật tư khi đưa vào sản xuất thường có Xu thế tăng thêm khi nguyên vật tư đó cấu thành nên thành phầm.

- Về hình thái: Khi đưa vào quy trình sản xuất thì nguyên vật tư thay đổi về hình thái và sự thay đổi này hoàn toàn tùy từng như hình thái vật chất mà thành phầm do nguyên vật tư tạo ra.

- Giá trị sử dụng: Khi sử dụng nguyên vật tư dùng để sản xuất thì nguyên vật tư này sẽ tạo thêm những giá trị sử dụng khác.

*Đặc điểm của ngành xây dựng ảnh hưởng đến kế toán NVL

Doanh nghiệp xây dựng là doanh nghiệp có đặc trưng riêng, khác lạ với những doanh nghiệp marketing thương mại trong nghành nghề thương mại hay sản xuất thông thường Do điểm lưu ý về thành phầm của ngành xây dựng hoàn toàn khác với những ngành sản xuất marketing thương mại khác nên công tác thao tác kế toán NVL trong nghành nghề này cũng luôn có thể có những điểm lưu ý khác lạ.

Khi đã trúng thầu khu công trình xây dựng tham gia thầu, đã có mức giá trị, khối lượng tham gia thầu khu công trình xây dựng, kế toán NVL nhờ vào dự trù đã trúng thầu tiến hành bóc tách ngân sách để hạch toán. Bóc tách ngân sách nhằm mục đích mục tiêu làm rõ được ngân sách trong dự trù để hạch toán đúng số NVL cần dùng trong khu công trình xây dựng sao cho đúng và đúng chuẩn nhất.

Mỗi một khu công trình xây dựng, khuôn khổ đi kèm theo có một dự trù riêng. Từ đó tách ngân sách cho từng khu công trình xây dựng, điểm khác lạ với hạch toán trong thương mại là ngân sách của khu công trình xây dựng nào thì kế toán NVL phải tập hợp nó vào giá trị khu công trình xây dựng đó. Tập hợp nhiều chủng loại ngân sách cấu thành nên giá thầu khu công trình xây dựng bằng hoặc gần bằng giá trên bản dự trù do bộ phận kỹ thuật phục vụ. Dựa vào ngân sách đó để kế toán xác lập xem lượng hoá đơn đưa vào hạch toán cho khu công trình xây dựng đó có tương tự không?

Do điểm lưu ý của ngành xây dựng là lúc xây dựng khu công trình xây dựng tùy từng khu vực xây hình thành giá xây dựng mỗi nơi một rất khác nhau do đó kế toán NVL phải ghi nhận vận dụng giá chuẩn cho từng khu công trình xây dựng ở mỗi nợ. Công trình xây dựng thường kéo dãn qua nhiều kỳ kế toán nên kế toán NVL nên phải tính toán đúng chuẩn lượng NVL thích hợp cho khu công trình xây dựng tránh trường hợp NVL thừa hoặc thiếu ảnh hưởng đến tiến độ thi công khu công trình xây dựng, khi tập hợp ngân sách kế toán phải theo dõi rõ ràng ngân sách sản xuất marketing thương mại dở dang và tính giá tiền cho từng khu công trình xây dựng, khuôn khổ khu công trình xây dựng khi hoàn thành xong

Khi xuất vật tư phải phù phù thích hợp với định mức theo dự trù từng khu công trình xây dựng. Bám sát vào bảng bóc tách ngân sách để theo dõi việc đưa ngân sách nguyên vật tư vào có theo định mức quy định hay là không?

3. Phân loại nguyên vật tư xây dựng

Trong doanh nghiệp, nguyên vật tư gồm có nhiều thứ, nhiều loại rất khác nhau với nội dung kinh tế tài chính, vai trò, hiệu suất cao và tính chất lý hóa rất khác nhau trong quy trình sản xuất. Quản lý ngặt nghèo và hạch toán rõ ràng nguyên vật tư phục vụ cho nhu yếu quản trị và vận hành của doanh nghiệp thiết yếu phải phân loại NVL. Phân loại nguyên vật tư là sắp xếp những NVL cùng với nhau theo một đặc trưng nhất định nào đó để thuận tiện cho việc quản trị và vận hành và hạch toán. Có nhiều cách thức phân loại NVL.

Vật liệu và thiết bị xây dựng cơ bản:

3.1 Phân loại theo nhóm nguyên vật tư

Nhóm vật tư xây dựng tự nhiênNhóm vật tư xây dựng tự tạo

- Than Bùn, đất

- Cát. đá, sỏi

- Gỗ, nhiều chủng loại tre, nứa, lá, cành

- Gạch nung và gạch đất sét

- Hỗn hợp xi-măng

- Bê tông

- Các loại vải: vải địa kỹ thuật

- Bọt biển, xốp

- Kính, thủy tinh

- Thạch cao

- Kim loại: Sắt, thép, inox, đồng, nhôm,…

- Nhựa

- Giấy và màng

- Gốm sứ

3.2 Phân loại theo hiệu suất cao nguyên vật tư

– Bê tông: Bê tông là một loại vật tư xây dựng tổng hợp được làm từ sự phối hợp của cốt liệu và chất kết dính như xi-măng. Dạng bê tông phổ cập nhất đang rất được sử dụng cho những khu công trình xây dựng lúc bấy giờ là bê tông xi-măng Portland, gồm có cốt liệu tài nguyên (thường là sỏi và cát ), xi-măng portland và nước.

– Bọt biển, xốp: Tấm nhựa xốp được sử dụng làm lớp lót cho những vật tư khác ví như bê tông. Nó có trọng lượng nhẹ, dễ định hình và còn là một chất cách điện tuyệt vời.

– Thủy tinh: Sản phẩm thủy tinh sẽ là một trong những vật tư khá quan trọng cho những khu công trình xây dựng xây dựng nhà tại. Thông thường bạn hoàn toàn có thể thấy là những tấm kính cửa, vừa mang lại thẩm mỹ và làm đẹp, ánh sáng cho căn phòng. Vừa là vật tư giữ nhiệt hiệu suất cao. Thủy tinh thường được làm từ hỗn hợp cát và silicat, được nung trong nhà bếp lửa ở nhiệt độ cao được gọi là lò nung, nó rất giòn, nhiều loại dễ vỡ.

– Thạch cao: Thạch cao là vật tư thường được tìm thấy ở những xà nhà hoàn toàn có thể chịu lực, lực cản và lực cản ngang cùng với tính kháng động đất, chống cháy và tính chất nhiệt.

– Kim loại: sắt, thép, inox, nhôm, đồng,… được sử dụng làm khung cấu trúc cho những tòa nhà to nhiều hơn như tòa nhà chọc trời , hoặc lớp phủ mặt phẳng bên phía ngoài. Có nhiều loại sắt kẽm kim loại được sử dụng để xây dựng.

– Bùn, đất, đất sét: Trước đây, những bức tường được tạo ra bằng phương pháp sử dụng hỗn hợp bùn hoặc đất sét được nhào với nước. Đất và nhất là đất sét hoàn toàn có thể thích ứng nhiệt rất tốt, giữ nhiệt độ ở tại mức không đổi. Ngôi nhà được xây dựng bằng đất có Xu thế thông thoáng tự nhiên vào trong ngày hè và ấm áp trong thời tiết lạnh. Sau này, người ta sản xuất ra gạch từ đất sét, nó trở thành vật tư xây dựng không thể thiếu cho tới ngày này.

– Nhựa: là nhóm vật tư được cho phép dễ uốn, hoặc có tính chất dẻo. Nhiều loại nhựa hoàn toàn có thể chịu nhiệt, độ cứng và kĩ năng phục hồi rất tốt. Nó sẽ là vật tư xây dựng quan trọng số 1 lúc bấy giờ cho những khu công trình xây dựng.

– Gốm sứ, giấy,… cũng đều là những vật tư xây dựng quan trọng sẽ là những nguyên vật tư không thể thiếu cho những khu công trình xây dựng.

– Cát: Cát thường được sử dụng chung với xi-măng, vôi để làm vữa cho việc làm xây dựng và làm thạch cao. Cát cũng khá được sử dụng để làm hỗn hợp bê tông.

– Đá, sỏi là vật tư xây dựng có từ lâu lăm nhất mà vẫn được sử dụng phổ cập ở thời đại ngày này. Trên toàn thế giới có nhiều loại đá dùng để xây dựng với nhiều tính chất và nhu yếu rất khác nhau. thật nhiều khu công trình xây dựng được xây dựng bằng đá điêu khắc nguyên khối vẫn còn đấy tồn tại cho tới ngày này như kim tự tháp Ai Cập khiến nhiều người phải nể phục về độ bền chắc của đá.

– Gỗ, tre, nứa, lá cành: Gỗ đã được phát hiện và sử dụng làm vật tư xây dựng Hàng trăm năm. Tuy không phải là một loại vật tư xây dựng bền chắc như đá nhưng nó lại mang tính chất chất thẩm mỹ và làm đẹp cao, thân thiện, dễ sử dụng cho mọi khu công trình xây dựng.

– Gạch – gạch đất sét: Hiện nay bạn hoàn toàn có thể tìm thấy nhiều chủng loại gạch khác ngoài gạch được làm từ đất sét như gạch từ xi-măng, gạch men,… Dù là làm bằng vật liệu gì thì trong xây dựng, gạch vật là nhóm vật tư xây dựng quan trọng cho từng khu công trình xây dựng.

– Xi măng tổng hợp: là một loại chất kết dính thủy lực, sẽ là vật tư xây dựng quan trọng và thực sự thiết yếu cho bất kể khu công trình xây dựng nào.

Đối với thiết bị xây dựng cơ bản gồm cả thiết bị cần lắp, không cần lắp, công cụ, khí cụ và vật kết cấu dùng để lắp đặt vào khu công trình xây dựng xây dựng cơ bản như thiết bị điện, thiết bị vệ sinh.

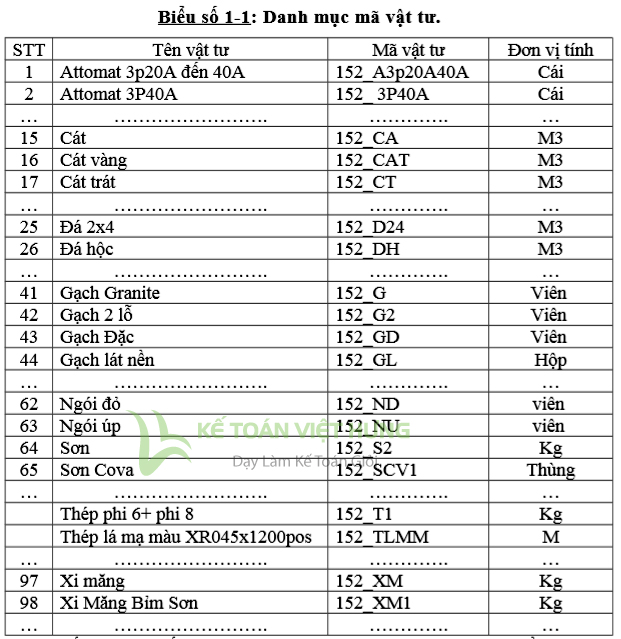

4. Mã hoá nguyên vật tư

Ngoài những phương pháp phân loại vật tư như trên, để phục vụ cho việc quản trị và vận hành vật tư một cách tỉ mỉ, ngặt nghèo, đặc biệt quan trọng trong Đk ứng dụng tin học vào công tác thao tác kế toán công ty lập danh điểm vật tư liệu.

Mã hóa NVL hay còn gọi là lập danh điểm vật tư là quy định cho từng thứ vật tư một ký hiệu riêng bằng khối mạng lưới hệ thống những chữ số ( kết phù thích hợp với những vần âm ) thay thế tên thường gọi, quy cách, kích cỡ của chúng. Tùy theo từng DN, khối mạng lưới hệ thống danh điểm vật tư hoàn toàn có thể được xây dựng theo nhiều phương pháp rất khác nhau nhưng phải đảm bảo đơn thuần và giản dị, dễ nhớ, không trùng lặp.

Ví dụ 1 số Doanh nghiệp ngành xây dựng quy định như sau:

– Nhóm xi-măng – XM: XM30, XM40, XMC..

– Nhóm thép – THEP: THEP20, THEP 50…

– Nhóm cát – CAT: CAT1, CAT2…

– ….

Ngoài ra công ty thường dùng ký hiệu thông tin tài khoản cấp 1, thông tin tài khoản cáp 2 để ký hiệu loại, nhóm vật tư kết phù thích hợp với vần âm tên vật tư để ký hiệu tên vật tư như sau:

TK 152 – Nguyên vật tư được tổ chức triển khai thành những thông tin tài khoản cấp hai như sau:

TK 1521- Nguyên liệu, vật tư chính

TK 1522 – Nguyên liệu, vật tư phụ

TK 1523 – Nhiên liệu

TK 1524 – Phụ tùng thay thế

TK 1526 – Vật liệu và thiết bị xây dựng cơ bản …

Trong từng loại NVL lại gồm những nhóm nguyên vật tư nên thông tin tài khoản cấp 2 rõ ràng theo thông tin tài khoản cấp 3:

TK 15211 – Xi măng

TK 15212 – Thép

TK 15213 – Cát ….

5. Vị trí & trách nhiệm của kế toán nguyên vật tư

Theo dõi tình hình nhập – xuất – tồn kho nguyên vật tư nhằm mục đích mục tiêu phục vụ đủ về số lượng và chất lượng vật tư cho quy trình sản xuất, đồng thời kế toán nguyên vật tư còn xác lập được việc sử dụng vật tư cho từng chu kỳ luân hồi sản xuất làm vị trí căn cứ nhìn nhận được trong kỳ doanh nghiệp sử dụng tiết kiệm chi phí hay tiêu tốn lãng phí vật tư. Với doanh nghiệp dệt may, ngân sách nguyên vật tư thường chiếm tỉ lệ lớn từ 70 – 80% trong tổng mức thành phầm hoàn thành xong.

=> Do vậy, việc phục vụ nguyên vật tư có kịp thời hay là không còn ảnh hưởng to lớn đến việc thực thi kế hoạch sản xuất marketing thương mại của doanh nghiệp. Chất lượng của những thành phầm phụ thuộc trực tiếp vào chất lượng của nguyên vật tư. Trong cơ chế thị trường lúc bấy giờ, việc phục vụ nguyên vật tư ngoài yếu tố chất lượng còn cần đảm bảo giá cả hợp lý, tạo Đk cho doanh nghiệp làm ăn có hiệu suất cao.

Nguyên vật tư có vị trí trọng điểm riêng với hoạt động và sinh hoạt giải trí sản xuất của doanh nghiệp. Vì vậy trong công tác thao tác quản trị và vận hành và sử dụng nguyên vật tư, những nhà quản trị và vận hành cần đảm bảo thực thi những trách nhiệm sau:

– Quản lý ngặt nghèo, đúng chuẩn, khá đầy đủ về số lượng cũng như chất lượng, chủng loại nguyên vật tư theo như đúng quy định cho từng hợp đồng sản xuất hoặc khi xuất hiện sự chênh lệch giữa nguyên vật tư thực xuất và thực nhập trong qua trình cấp phép và tiếp nhận vật tư.

– Khi tiếp nhận hoặc cấp phép nguyên vật tư phải đảm bảo khá đầy đủ những thủ tục nhập, xuất; có biên bản xác nhận và chữ ký của người phụ trách liên quan giao cho phòng kế toán theo dõi, quản trị và vận hành.

– Công tác dữ gìn và bảo vệ nguyên vật tư cũng luôn có thể có vai trò quan trọng nhằm mục đích duy trì giá trị và giá trị sử dụng của nguyên vật tư theo như đúng yêu cầu và kỹ thuật.

Vì vậy, để đảm bảo tốt nguyên vật tư cần thực thi những yếu tố kỹ thuật như bảo vệ bảo vệ an toàn và uy tín về số lượng và chất lượng, nắm vững tình hình dự trữ trong kho, vị trí của nguyên vật tư một cách khoa học để tiện cho việc theo dõi và quản trị và vận hành, giúp người quản trị và vận hành phát huy tốt nhất vai trò của tớ.

– Tổ chức ghi chép, phản ánh tổng hợp số liệu về tình hình thu mua, vận chuyển, dữ gìn và bảo vệ, tình hình nhập, xuất và tồn kho vật tư. Tính giá tiền thực tiễn vật tư đã thu mua và nhập kho, kiểm tra tình hình thực thi kế hoạch thu mua vật tư tư về những mặt: số lượng, chủng loại, giá cả, thời hạn nhằm mục đích đảm bảo phục vụ kịp thời, khá đầy đủ, đúng chủng loại cho quy trình sản xuất.

– Áp dụng đúng đắn những phương pháp về kỹ thuật hạch toán vật tư. Hướng dẫn, kiểm tra những bộ phận, cty trong doanh nghiệp thực thi khá đầy đủ chính sách hạch toán ban đầu về vật tư (lập chứng từ, luân chuyển chứng từ), đúng phương pháp quy định nhằm mục đích đảm bảo sử dụng thống nhất trong công tác thao tác kế toán, tạo Đk thuận tiện cho công tác thao tác lãnh đạo, chỉ huy công tác thao tác kế toán trong phạm vi ngành kinh tế tài chính và toàn bộ nền kinh tế thị trường tài chính quốc dân.

– Kiểm tra việc chấp hành chính sách dữ gìn và bảo vệ, dự trữ và sử dụng vật tư phát hiện ngăn ngừa và đề xuất kiến nghị những giải pháp xử lý vật tư thừa, thiếu, ứ đọng hoặc mất phẩm chất. Tính toán, xác lập đúng chuẩn số lượng và giá trị vật tư thực tiễn đưa vào sử dụng và đã tiêu tốn trong quy trình sản xuất marketing thương mại.

NVL đóng vai trò là yếu tố cơ bản của quy trình sản xuất marketing thương mại, nguyên vật tư là thành phần chính để cấu trúc nên thành phầm. Nguyên vật tư được trao diện thuận tiện và đơn thuần và giản dị trong thành phầm vì nó tượng trưng cho đặc tính hay thấy lớn số 1 của thành phầm được sản xuất ra. Do vậy muốn cho hoạt động và sinh hoạt giải trí sản xuất marketing thương mại của doanh nghiệp được tiến hành đều đặn, liên tục phải thường xuyên đảm bảo nhiều chủng loại nguyên vật tư phải khá đầy đủ về số lượng, kịp thời hạn, đúng quy cách, phẩm chất. Đây là yếu tố bắt buộc mà nếu thiếu thì không thể có quy trình sản xuất thành phầm được. Việc đảm bảo nguyên vật tư cho sản xuất là một tất yếu khách quan, một Đk chung của mọi nền sản xuất xã hội. Tuy nhiên sẽ là một thiếu sót nếu chỉ nhắc tới NVL mà không nhắc tới vai trò của kế toán NVL. Chi phí NVL chiếm tỷ trọng lớn số 1 trong một cty thành phầm so với những mục ngân sách sản xuất khác nên việc quản trị và vận hành ngặt nghèo NVL ở toàn bộ những khâu có ý nghĩa rất quan trọng trong việc hạ thấp ngân sách sản xuất và giá tiền thành phầm.[embed]https://www.youtube.com/watch?v=Ek-WjoPq6mU[/embed]

> Tham khảo Báo giá ật liệu xây dựng Quý II/2022: DOWNLOAD

Chia Sẻ Link Down Kế toán nguyên vật tư, công cụ dụng cụ tại công ty xây dựng miễn phí

Bạn vừa Read Post Với Một số hướng dẫn một cách rõ ràng hơn về Video Kế toán nguyên vật tư, công cụ dụng cụ tại công ty xây dựng tiên tiến và phát triển nhất và Share Link Down Kế toán nguyên vật tư, công cụ dụng cụ tại công ty xây dựng Free.